DSR. 요즘 대출 관련 문제가 많이 나오면서 DSR에 관한 이야기도 많이 나온다.

2021년에 DSR을 엄격하게 적용한다고 하는데 과연 DSR이 무엇인지 무슨 영향을 미칠 수 있는지 한번 확인해 보도록 하자.

DSR은 Debt Service Ratio의 약자로 총부채원리금 상환비율이라고 부른다.

2022년이 시작되면 은행 대출의 경우 내년부터 총대출액이 2억원을 넘으면 DSR 적용돼서 갚아야 할 원리금이 소득의 40%를 넘길 수 없다. 제 2금융권도 50% 안으로 조정을 한다고 한다. 이렇게 %로 보는 것보다 직접적으로 계산해서 보는 것이 이해가 더 빠르니 아래 대출자의 소득과 DSR 적용으로 확인해 보자.

대출자 : 개나리, 연간소득 : 5000만 원만원

DSR40% 적용 2000만 원까지 대출+이자로 나가는 것을 허용

뭐 위와 같이 간단한 의미이다. DTI와 혼돈이 될 수 있는데 DTI의 경우 주택담보 대출에 한정되어 있는 반면 DSR은 주택담보대출뿐만 아니라 모든 대출을 포함한다는 점에서 조금 더 엄격한 대출관리가 이루어질 것이라 생각한다.

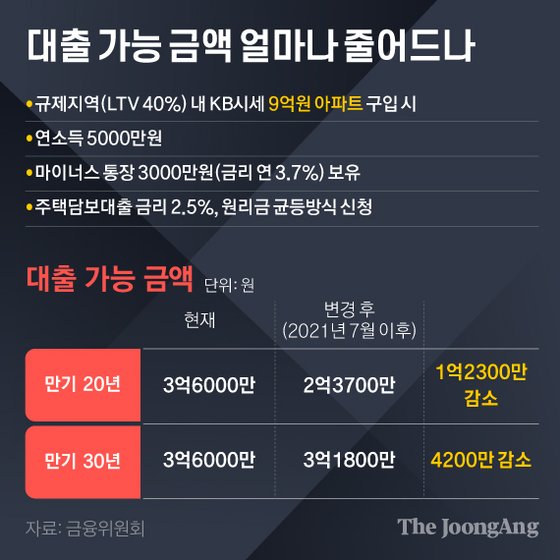

그럼 여기서 DSR이 어떤 영향을 가져올지 두 부분만 생각해보자. 먼저 부동산 그리고 자영업자다.

[아래 자료도 참고하자.]

먼저 부동산 시장은 어떻게 될까? 최근에 서서히 서울 주택 가격이 떨어지고 있다는 이야기가 나오고 있다. 그리고 금리는 오르고 있다. 거기다가 대출을 조이면? 아무래도 부동산 시장이 얼어붙을 확률이 높지 않을까 생각한다. 참 아쉬운 부분이 아닐 수 없다. 규제를 하려면 처음부터 강력하게 규제를 해서 가계부채가 더 높지 않은 상태에서 하던가 도대체 왜 이지경까지 만들어 놓고 뒷북인지 모르겠다. 그러니 실수요자들이 피해를 본다는 말이 나온다.

부동산 정책은 분명히 실패했다. 물론 언론과 투기세력 잘못도 있으나 정치인의 정책은 그 모든 것들을 책임져야 한다.

그리고 자영업자는 어떻게 될까? 부동산시장과 유사하지 않을까? 코로나19로 인해 많은 피해를 보셨고 그 부분을 부채에 의지한다는 기사가 주를 이루고 실제로 내가 과거에 봤던 통계들도 그렇다. 그리고 자영업자 부채는 사실 가계부채 성격에 가깝다고 생각해서 안타까운 마음이 크다. 언제 코로나19 확진자 증가로 다시 사회적 거리 두기를 시행할지 모르는 상황에 DSR의 적용이 이분들에게 큰 영향을 주지 않을까 걱정이 된다. 부디 이 분들의 피해를 막을 수 있는 세부 정책이 나왔으면 좋겠다. 이분들은 개인의 실패가 아닌 국가 정책에 협조하다가 많은 피해를 당한 분들이 아닌가?

'기초경제공부 > 거시경제' 카테고리의 다른 글

| 일본 경제의 힘 (2) | 2021.11.13 |

|---|---|

| 국제수지로 한국경제 현황 확인하기3 (0) | 2021.11.07 |

| 국제수지로 한국경제 현황 확인하기2 (0) | 2021.11.06 |

| 튤립버블 (4) | 2021.11.06 |

| 탄소배출권 (0) | 2021.11.02 |