오늘은 나의 적립식 투자 2년 현황을 공유해 보겠다.

나는 작년부터 snp500에 적립식 투자를 했다. 노후를 위한 투자상품이 필요하다고

판단했고 그 대상을 snp500으로 골랐다.

snp500의 수익률은 대박이 나지는 않았다. 하지만 항상 시장평균을 상회했기에

좋은 상품이라 판단했고 그 판단의 가치는 지금도 유효하다.

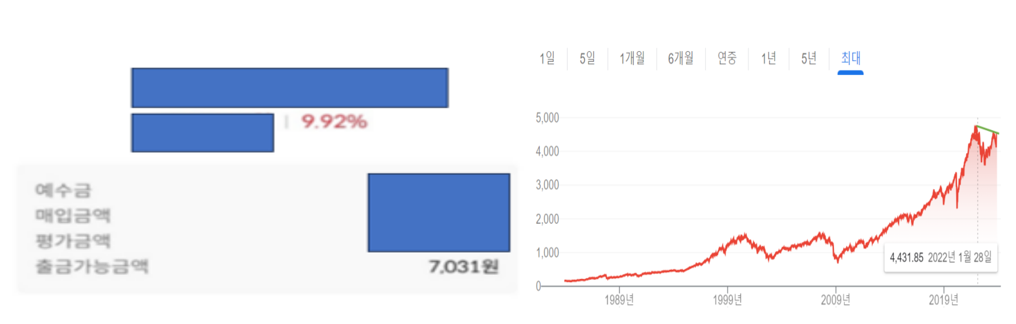

아무튼 각설하고 현재까지 나의 투자성과는 아래와 같다.

보시는 바와 같이 나의 수익률은 투자 수익률은 9.92%다.

단 나는 연금저축계좌로 투자하고 있고 연말정산을 통해 반환되는 부분이 있다.

또한 투자 분배금은 여기에 포함되지 않기에 실제 수익은 이보다 높다고 할 수 있다.

한 가지 특이한 점은 나의 투자시작 시점은 한참 고점일 때이다. 아마 저때가 지금까지

snp500 지수가 가장 역사적으로 높을 때였다.

당연히 경기가 안 좋은 지금은 지수가 떨어졌다. 하지만 나는 별생각 없이 시장 타이밍을

맞추지 않겠다는 생각으로 지속적으로 적립식 투자를 했고 큰 수익을 올리지는 못했지만

손해를 보지도 않았다.

즉 무지성 적립식 투자는 꽤나 성공적이었다 그 말이다.

결국 나의 적립식 투자 성과를 결론 내리면 아래와 같다.

2년간의 적립식 투자 성과

1. 적립식 투자는 마음이 편한 투자다.

A. 투자수치에 얽매이지 않고 본인의 생활에 집중가능

2. 장기간으로 투자하면 안정적인 노후를 기대할 수 있다.

A. 조금 더 자세히 예를 들면 매년 100만 원씩 35년 적립식 투자하면 모이는 돈은 3억 가까이 된다.

3. 해마다 연말정산 환급금 약 100만 원과 소소한 분배금 약 10만 원을 합치면 실제 수익률은 더 높다.

A. 연금저축으로 투자를 하면 약 100만 원 정도의 환급금이 들어오니 노후자금으로 투자를 한다면

연금저축계좌를 반드시 이용하자.

당신은 당신의 노후를 잘 준비하고 있는가? 노후준비라는 게 금융상품 투자만을 이야기

하는 것은 아니다. 절약을 해서 많은 목돈을 모으는 것도 좋은 투자다.

단, 당신이 금융투자를 하고 있다면 단기간에 팍 오르는 상품보다는 가급적 안정적으로

꾸준히 우상향 하는 상품을 고르는 지혜를 갖았으면 좋겠다.

'기초경제공부 > 주식' 카테고리의 다른 글

| 나의 적립식 투자금액은 연간 900만원 (0) | 2023.12.02 |

|---|---|

| 개별주 투자 ETF 투자 비교 (0) | 2023.11.27 |

| 지극히 개인적인 snp500 수익률 계산 [1년 100만원 투자] (0) | 2023.11.22 |

| 회사동생의 미국개별주식 투자 고찰 (0) | 2023.11.17 |

| 아끼고 절약하고 공부하고 투자하고 은퇴해서 행복하자 (0) | 2023.11.14 |