지극히 개인적인 주택매입 고려 사항 고찰을 해본다. 나는 언젠가

주택을 아마 아파트를 매입할 것이다. 하지만 지금은 아니다. 주택매입

고려사항 정확히 말하면 나만의 주택매입 고려사항을 보면 지금은 때가

아니기 때문이다.

[주택매입 기회비용 계산이라고 표현해도 좋다.]

그럼 네가 생각하는 아파트 매입 고려사항이 뭐냐라고 질문할 수 있다. 간단히

이야기하면 주택매입 이득 > 세입자 생활 이득보다 높아야 한다는 것이 기준이다.

그 기준은 아래와 같다.

주택매입 기준

1. 주택 가격의 합리성

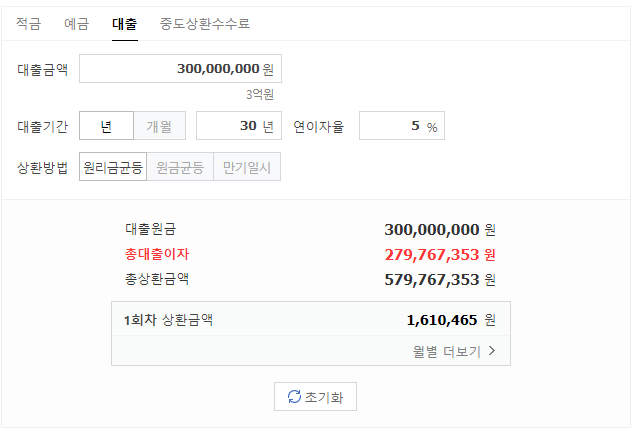

A. 아래와 같이 매달 대출금액이 나가는데 그것을 별 무리 없이 감당할 수 있는가?

2. 향후 금리 전망

A. 만약 향후 장기 고정금리 상품이 출시된다면 이 고민은 제외

3. 나의 주택 매입 시기 기준으로 향후 집값 전망

4. 집의 위치 [직장과 얼마나 가깝나]

위와 같은 4가지를 가장 크게 고려하고 특히 1번에 가장 많은 비중을 두고 있다.

매달 나가는 금액을 내가 충분히 감당할 수 있어야 하기 때문이다. 내가 2025년에

주택 구입을 하고 위와 같이 매달 160만이 나간다고 하면 나에게 큰 무리가 되지 않는다.

왜 그럴까? 일단 내가 모은 목돈에서 매달 80만 원 정도의 현금 흐름이 나오기

때문이다. 그럼 실제로 내 월급에서 나가는 돈은 나머지 80만 원이다. 이건 지금

내가 세입자로 살고 있는 상황과 크게 다르지 않다.

80만 원만 월급에서 집값으로 나가면 지금처럼 재테크를 할 수 있다.

월급 - 집값 - 고정비 - 용돈을 하고 거기서 남은 돈을 전부 다 저축하면 1년에 일정

이상의 금액이 모아진다. 그리고 이 금액은 충분히 가치 있는 금액이다.

그렇게 돈을 모으고 또다시 목돈을 계속해서 쌓아가면 주택담보대출액은 나의

월급이 아닌 내가 모아 둔 목돈에서 나온 금액으로 모두 감당할 수 있다.

위와 같은 조건이 만족되지 않는다면 나는 굳이 집을 구입하지 않을 것이다. 월세로

살아도 크게 상관이 없기 때문이다. 내집마련은 반드시 필요하다고? 그건 옛날

이야기다.

'기초경제공부 > 거시경제' 카테고리의 다른 글

| 주담대 고정금리 필요 이유 고찰 (0) | 2023.05.29 |

|---|---|

| 지극히 개인적인 경기침체와 부의 이동 고찰 (0) | 2023.05.26 |

| 반도체 최대 수요 섹터 고찰 (0) | 2023.04.29 |

| 2023년 상반기 최대 악재 감산과 환율 고찰 (0) | 2023.04.29 |

| 지극히 개인적인 경기침체에 대한 생각과 고찰 (0) | 2023.04.29 |